Im Jahr 2024 hatten überschuldete Privatpersonen im Durchschnitt 31.300 Euro an Verbindlichkeiten, die sie nicht in einer absehbaren Zeit zurückzahlen konnten. Doch wie entstehen diese Summen und warum geben Menschen mehr Geld aus, als ihnen zur Verfügung steht? Welche psychologischen Mechanismen treiben uns dazu an? Ein Blick hinter die Psychologie der Schulden.

Wie entstehen Schulden bei Privatpersonen?

Mal eben schnell an der Kasse mit der Karte zahlen, ein Spontankauf im Internet oder eine Bestellung im Onlineshop mit dem verlockenden Angebot: By now, pay later. In der heutigen Welt, in der nahezu jedes Produkt per Knopf gekauft und teils noch am selben Tag geliefert werden kann, war Konsum nie so einfach. Sich mal schnell das neuste Smartphone zum vierstelligen Betrag gönnen – dank Ratenvereinbarung kein Problem. Ein Leben über den eigenen wirtschaftlichen Verhältnissen ist heute nahezu für jedermann zum Greifen nah.

Allerdings sind Schulden nicht nur eine Folge großer finanzieller Fehlentscheidungen. Viel häufiger entstehen sie schleichend – durch Kleinkredite, Ratenkäufe oder Dispo-Nutzungen, die sich nach und nach summieren. Erste Anzeichen finanzieller Überforderung sind oft subtil: Zahlungen werden aufgeschoben, Mahnungen häufen sich oder die Kreditkarte wird immer öfter genutzt, um den Monat zu überbrücken. Irgendwann geraten die Betroffenen dann in eine Situation, in der sie kaum noch den Überblick behalten.

Das sind häufige Gründe für Überschuldung

Warum es irgendwann zu einer Situation der Verschuldung oder Überschuldung kommt, kann sehr individuelle Gründe haben. Oftmals ist es sogar so, dass die Ausgangslage ein unverschuldetes Ereignis ist, aus dem heraus dann auch die finanzielle Stabilität ins Wanken gerät.

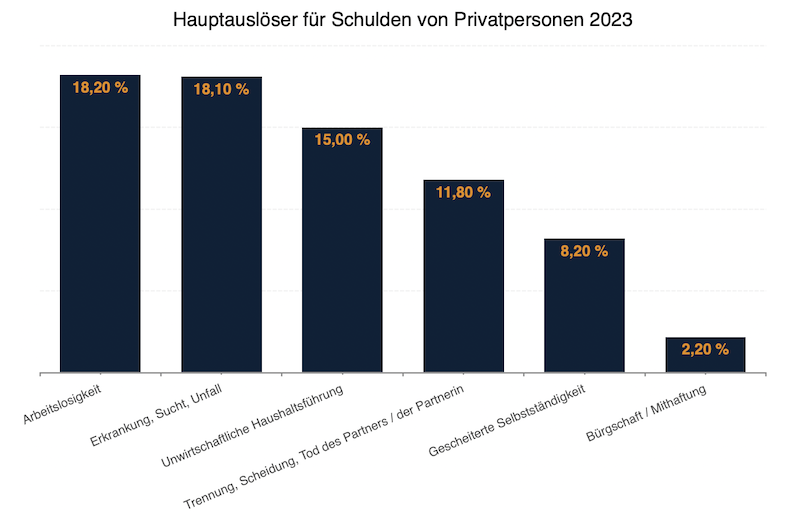

Laut Statistischem Bundesamt sind das sie Hauptauslöser für Schulden bei Privatpersonen:

Einer Überschuldung gehen also meisten unvorhergesehene Lebensereignisse voraus, die dann wiederum finanzielle Schwierigkeiten auslösen.

Die Psychologie hinter unserem Ausgabeverhalten

Unser Ausgabeverhalten ist oft weniger rational, als wir denken. Viele Entscheidungen werden unbewusst getroffen, beeinflusst durch psychologische Mechanismen, die tief in uns verankert sind.

Das Belohnungssystem des Gehirns: Warum Konsum glücklich macht

Jeder Einkauf aktiviert das Belohnungssystem in unserem Gehirn. Beim Kauf werden Glückshormone wie Dopamin ausgeschüttet, die uns kurzfristig zufrieden und glücklich machen. Dieser Effekt ist jedoch meist nur von kurzer Dauer, was dazu führt, dass wir immer wieder Neues kaufen möchten, um dieses Gefühl zu erleben.

Besonders stark ist dieser Belohnungsmechanismus bei Käufen, die mit Emotionen verknüpft sind. Beispielsweise fühlt sich eine neue Anschaffung oft wie eine persönliche Belohnung für harte Arbeit oder einen anstrengenden Tag an. Wer gestresst oder frustriert ist, greift eher zu spontanen Käufen, weil das Gehirn auf schnelle Erleichterung durch die Dopaminausschüttung setzt.

Verhaltenspsychologie: Wie Marketing & Werbung unser Kaufverhalten beeinflussen

Werbung ist allgegenwärtig – ob in sozialen Medien, auf Plakaten oder in TV-Spots. Moderne Marketingstrategien nutzen gezielt psychologische Effekte, um unser Kaufverhalten zu steuern. Plattformen wie Facebook, Instagram oder Google analysieren unser Online-Verhalten – welche Produkte wir anschauen, wonach wir suchen oder worauf wir klicken. Mithilfe dieser Daten werden maßgeschneiderte Werbeanzeigen ausgespielt, die genau auf unsere Interessen zugeschnitten sind.

Das Influencer-Marketing setzt auf Vertrauen als Verkaufsstrategie. Menschen vertrauen anderen Menschen mehr als klassischen Werbeanzeigen. Influencer nutzen genau diesen Effekt, indem sie Produkte scheinbar authentisch in ihren Alltag integrieren. Die enge Bindung zwischen Influencer und Follower schafft Vertrauen, wodurch Kaufentscheidungen emotional und weniger rational getroffen werden.

Soziale Faktoren: Gruppenzwang, Lifestyle-Inflation und gesellschaftliche Erwartungen

Unser Umfeld spielt eine entscheidende Rolle bei unseren Konsumentscheidungen. Folgende soziale Faktoren beeinflussen uns dabei besonders:

- Gruppenzwang: Wir kaufen Dinge, um dazuzugehören oder um nicht zurückzustehen.

- Lifestyle-Inflation: Mit steigendem Einkommen passen wir unseren Lebensstil an, statt das Geld zu sparen.

- Gesellschaftliche Erwartungen: Bestimmte Statussymbole wie teure Kleidung oder Autos werden als Indikatoren für Erfolg betrachtet.

Fehlende Finanzbildung: Warum viele Menschen keinen Überblick über ihre Finanzen haben

Viele Menschen haben nie gelernt, bewusst mit Geld umzugehen. Oft fehlt es an grundlegender Finanzbildung aus dem Elternhaus und der Schule. So kommt es, dass Einnahmen und Ausgaben nicht strukturiert geplant werden und schnell der Überblick über das Budget verlorengeht. Besonders problematisch ist das unzureichende Verständnis von Krediten.

Begriffe wie „Effektivzins“ oder „Laufzeit“ sind für viele Menschen undurchsichtig, sodass sie ungünstige Finanzierungsangebote annehmen. Hinzu kommt die Tendenz, finanzielle Schwierigkeiten zu verdrängen. Statt sich aktiv mit Schulden auseinanderzusetzen, werden sie oft ignoriert – bis sich die Situation zuspitzt. Dieses Zusammenspiel aus fehlender Planung, Wissenslücken und Verdrängung schafft dann den Nährboden für Schulden.

Der typische Teufelskreis der Schulden

Schulden entstehen nur in seltenen Fällen durch eine einzige Fehlentscheidung, sondern schleichen sich allmählich ins Leben ein. Anfangs sind es kleine Beträge – eine Ratenzahlung hier, ein Dispokredit dort. Doch mit der Zeit summieren sich die Verbindlichkeiten, während hohe Zinsen die Rückzahlung erschweren. Besonders riskant sind Kredite mit ungünstigen Konditionen, da sie langfristig zu einer immer größeren finanziellen Belastung werden.

Mit steigenden Schulden wächst auch der psychische Druck. Stress, Angst und Schamgefühle setzen ein und viele Betroffene verdrängen ihre finanzielle Lage, anstatt sie aktiv anzugehen. Rechnungen bleiben ungeöffnet, Mahnungen werden ignoriert und die Kontrolle über die eigenen Finanzen schwindet zunehmend. Ohne einen klaren Plan geraten viele Menschen immer tiefer in den Schuldenkreislauf.

Umschuldung als Ausweg aus der Schuldenfalle

An diesem Punkt wird es spätestens Zeit, nach einer konkreten Lösung für das Schuldenproblem zu suchen – zum Beispiel durch eine Umschuldung von Krediten. Dies lohnt vor allem dann, wenn gleich mehrere Kredite und Ratenvereinbarungen parallel laufen und die monatlichen Zahlungsverpflichtungen längst die Einnahmen übersteigen.

Bei einer klassischen Umschuldung werden bestehende Kredite durch einen neuen, meist günstigeren Kredit abgelöst. Auf diese Weise kann die monatliche Belastung gesenkt und an die persönliche Einkommenssituation angepasst werden. Zudem sparen die Schuldner Zinsen und haben einen klaren Plan, wie sie ihre Verbindlichkeiten begleichen können.

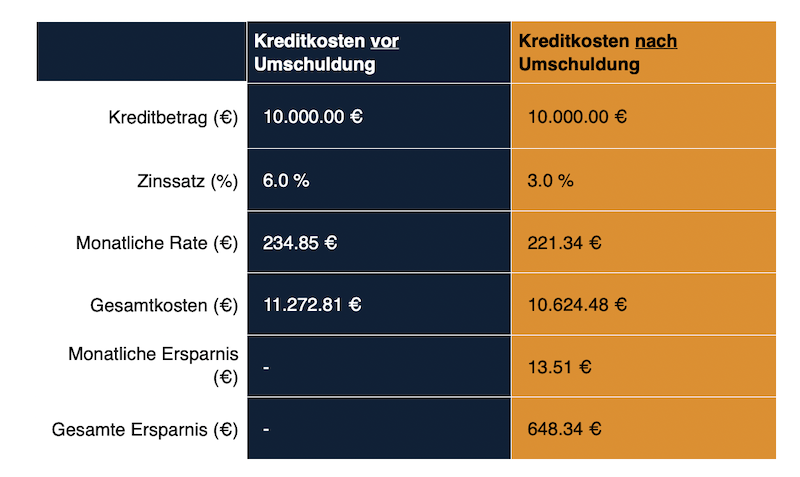

Rechenbeispiel für die Umschuldung eines Autokredites

So funktioniert eine Kredit-Umschuldung in 3 einfachen Schritten

Die Umschuldung von Krediten funktioniert schneller und einfacher, als viele Schuldner meinen. Dabei sind drei grundlegende Schritte nötig, um einen guten Weg aus der Überschuldung zu finden.

- Bestehende Kredite prüfen

Bevor eine Umschuldung möglich ist, müssen alle laufenden Kredite überprüft werden. Dabei liegt der Fokus auf der offenen Kreditsumme, den aktuellen Zinsen und der verbleibenden Laufzeit. Zudem sollte geprüft werden, ob eine vorzeitige Ablösung möglich ist und ob hierfür eine Vorfälligkeitsentschädigung anfällt. - Kreditangebote vergleichen

Jetzt ist es wichtig, verschiedene Kreditangebote miteinander zu vergleichen. Besonders entscheidend ist der effektive Jahreszins, da er die tatsächlichen Kosten des Kredits angibt. - Altkredit ablösen & neuen Kredit abschließen

Nach Auswahl des passenden Angebots wird der neue Kredit online beantragt. Die Identität kann meistens einfach per Video-Ident bestätigt werden. Nach erfolgreichem Abschluss beginnt die Rückzahlung des neuen Kredits mit besseren Konditionen.

Die Psychologie der Schulden und der Weg zur Kontrolle

Schulden entstehen meistens unbewusst – durch impulsiven Konsum, soziale Vergleiche und die Illusion finanzieller Freiheit durch Kredite. Gleichzeitig führt finanzielle Unsicherheit zu Stress und Verdrängung, was den Schuldenkreislauf verstärkt. Eine Umschuldung kann helfen, diesen Druck zu verringern und wieder Kontrolle über die eigenen Finanzen zu gewinnen. Entscheidend ist, nicht nur Zinsen zu senken, sondern auch das eigene Ausgabeverhalten bewusst zu hinterfragen. Wer langfristig finanzielle Stabilität erreichen will, muss nicht nur Kredite umstrukturieren, sondern auch sein Verhältnis zu Geld überdenken.