Warum sollte ich mich statt der gesetzlichen für die private Krankenversicherung entscheiden? Besonders für Selbstständige oder Arbeitnehmer mit einem jährlichen Einkommen über 64.350 Euro kommt die private Krankenversicherung in Frage. Aber: Auch Beamte oder Beihilfeempfänger haben Anspruch. Deswegen zeigen wir dir hier drei Gründe, warum sich eine private Krankenversicherung für dich lohnt.

Grund 1: Nutze die Chance, wenn du jung und gesund bist

Einer der größten Unterschiede zwischen der gesetzlichen und der privaten Krankenversicherung ist, wie sich der Beitrag zusammensetzt. Bei der gesetzlichen Krankenversicherung wird die Höhe des Beitrags prozentual vom Einkommen berechnet. Im Gegensatz dazu hängt der Beitrag in der privaten Krankenversicherung vom Alter und Gesundheitszustand beim Eintritt, deinem Beruf, den gewählten Leistungen, dem gewünschten Selbstbehalt und möglichen Vorerkrankungen ab.

Das bedeutet im Umkehrschluss, dass je älter du wirst und je mehr Vorerkrankungen du hast, desto teurer auch dein Beitrag von Beginn an. Wenn du jetzt also jung und gesund bist, ist das ein optimaler Einstiegspunkt für die private Krankenversicherung.

Egal in welchem Alter – eine Krankheit kann jeden treffen. Im schlimmsten Fall ist es dann nicht mehr möglich, Mitglied der privaten Krankenversicherung zu werden oder wenn, dann nur mit teuren Risikozuschlägen. Sobald du Mitglied einer privaten Krankenversicherung bist, bleibt dein Beitrag unberührt von plötzlichen Erkrankungen oder langfristigen gesundheitlichen Problemen. Dein Gesundheitszustand ist nur beim Abschluss relevant für die Berechnung deines Beitrags.

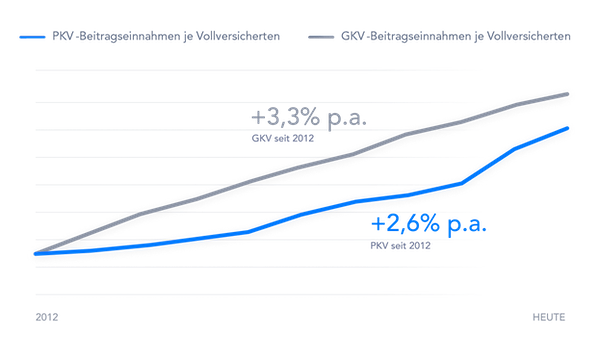

Grund 2: Jetzt schon an die Zukunft denken

Mit den Jahren kommt es immer wieder zu Beitragssteigerungen, sowohl in der privaten als auch in der gesetzlichen Versicherung. Logisch, denn die steigenden Preise für Produkte und Leistungen müssen entsprechend ausgeglichen werden. Allerdings sind, anders als man vermutet, die Beiträge der gesetzlichen Versicherung in den letzten 10 Jahren deutlich mehr gestiegen.

Grund dafür ist das Umlageprinzip und der demographische Wandel. Denn in der gesetzlichen Krankenversicherung zahlen die jungen, gesunden für die alten, kranken Versicherungsnehmer:innen. Das Problem: Es gibt immer weniger Junge und gleichzeitig mehr Alte. Die Folge ist, dass die Beiträge in der GKV unweigerlich immer weiter steigen werden.

Dieses Problem ist bei der privaten Krankenversicherung nicht gegeben. Hier sorgt jeder Versicherte mit den Beiträgen selbst für das Alter vor und ist damit unabhängig vom demographischen Wandel.

Extratipp: Ein Vergleich der Beiträge von der gesetzlichen zur privaten Krankenversicherung lohnt sich immer! Denn, wie schon erklärt, werden die Beiträge anhand unterschiedlicher Faktoren berechnet, was durchaus ein monatliches Sparpotential bergen kann.

Grund 3: Ein Leben lang die besten Leistungen

Wenn du dich für die gesetzliche Krankenversicherung entscheidest, können die zu diesem Zeitpunkt gültigen Leistungen jederzeit vom Gesetzgeber geändert oder auch komplett entfernt werden. Die Folge: Du musst bestimmte Leistungen anteilig oder komplett selbst bezahlen.

Oft müssen gesetzlich Versicherte neben ihrem Beitrag viele Medikamente, Impfungen, Hilfmittel aber auch alternative Behandlungsmethoden wie beispielsweise Osteopathie zusätzlich bezahlen.

In der privaten Krankenversicherung ist das anders: Die Leistungen ab Vertragsschluss sind ein Leben lang gültig. Zudem werden auch deutlich mehr Medikamente und Leistungen komplett übernommen.

ottonova: Die erste komplett digitale Krankenversicherung

Wenn die private Krankenversicherung für dich in Frage kommt, solltest du dir ottonova einmal genauer ansehen. ottonova ist die erste komplett digitale private Krankenversicherung Deutschlands mit ausgezeichneten Leistungen und vielen digitalen Services, die dein Leben erleichtern.

Dank der ottonova App hast du deine Gesundheit auf deinem Smartphone immer mit dabei. In der App regelst du also alles rund um deine Krankenversicherung: Terminservice, Arzt-Video-Chat, Gesundheitsberatung, Facharztsuche oder blitzschnelle Rechnungserstattung – ganz ohne lästigen Papierkram.

Mit der Beitragsentlastungskomponente kannst du bei ottonova außerdem selbst zur Stabilität deiner Beiträge beitragen. Das bedeutet, dass du heute etwas mehr Beitrag zahlst, um für das Alter vorzusorgen. Dadurch kannst du ab dem 64. Lebensjahr bis zu 400 Euro sparen.

Dank der Geld-zurück-Garantie von ottonova, gehst du kein Risiko ein. Solltest du also nach zwei Jahren zu einer anderen privaten Krankenversicherung wechseln wollen, kannst du alle Altersrückstellungen mitnehmen.

Klingt interessant für dich? Dann vereinbare einfach eine unverbindliche Beratung mit ottonovas Versicherungsexperten:innen und finde heraus, ob sich eine private Krankenversicherung für dich lohnt!