Sein Geld für sich arbeiten lassen – das ist der Traum vieler Privatpersonen. Anders als früher ist das in Zeiten von Niedrigzinssätzen fast unmöglich, wenn man sich nicht die verschiedenen Möglichkeiten genau anschaut. Zum Beispiel Peer-to-Peer-Kredite bei Bondora.

Peer-to-Peer (oder kürzer auch P2P genannt) bedeutet übersetzt nichts anderes als von einer Person zur anderen Person. Damit werden Konzepte beschrieben, bei denen man keinen Mittelsmann – hier: Banken – mehr braucht, um gewisse Dinge abzuwickeln. Peer-to-Peer-Konzepte gibt es in vielen verschiedenen Bereichen, Bondora hat sich auf die Vergabe von Krediten fokussiert.

Bondora: Peer-to-Peer-Kredite erklärt

Um zu verstehen, was Bondora macht, sollten wir uns vielleicht erst einmal anschauen, wie das Hauptgeschäftsmodell bei einer Bank funktioniert. Die Bank leiht sich von ihren Kunden Geld, dafür bezahlt sie Zinsen. Zudem verleiht die Bank Geld an Kunden und erhält dafür Zinsen. Die Differenz dieser beiden Transaktionen ist der Gewinn der Bank.

Bei Bondora funktioniert das etwas anders. Hier steht keine Bank im Mittelpunkt, sondern Einzelpersonen. Ein Beispiel: Anton braucht 1.000 Euro für einen neuen Transporter. Er fordert bei Bondora also diese 1.000 Euro als Kredit an. Den Kredit gibt aber nicht eine Bank, sondern viele verschiedene Einzelpersonen mit jeweils kleinen Beträgen. Am Ende gibt es dann etwa 250 Kreditgeber á 4 Euro.

Anton zahlt seinen Kredit nun über 24 Monate zurück. Seine Raten werden an die Kreditgeber aufgeteilt, bis nach zwei Jahren jeder sein Geld zurück bekommen hat – natürlich inklusive Zinsen. So funktionieren Peer-to-Peer-Kredite über Bondora.

Attraktive Renditen und passives Investieren

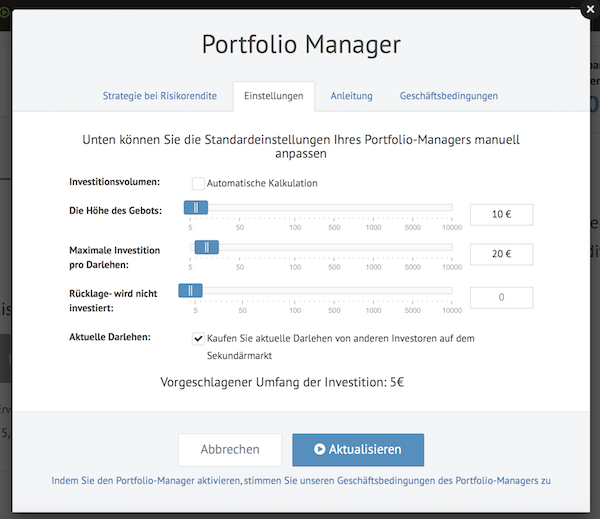

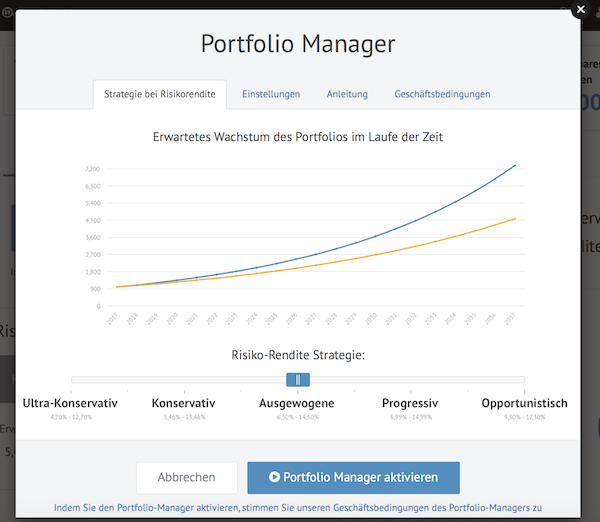

Für die Anleger ist das eine Möglichkeit, mit dem Geld, das sonst auf dem Konto gelegen hätte, anderen Menschen zu helfen und gleichzeitig noch attraktive Renditen zu erzielen. Bei Bondora geht das fast komplett passiv durch den Portfolio-Manager. In diesem kann man Rahmenbedingungen einstellen, nach denen das eingelegte Geld aufgeteilt werden soll – zum Beispiel nur maximal 5 Euro pro Kreditnehmer und eher konservativ beim Risiko.

Einmal aktiviert, verteilt der Portfolio-Manager das Budget Schritt für Schritt auf die Kredite. Das dauert ein paar Tage, ist aber ohne weiteres Zutun möglich. Natürlich kann man seine Rahmenbedingungen jederzeit anpassen und ändern und somit die Strategie ändern.

Was wird aus meinem Investment?

Jeden Monat kommen ab dann die Raten (Tilgungen + Zinsen) zurück, die man ebenfalls automatisch wieder reinvestieren kann. So profitiert man vom Zinseszinseffekt. Die Renditen bei Bondora können zwischen 7 und 18 Prozent pro Jahr liegen, teilweise auch drunter oder drüber.

Über die vielen Statistiken im Backend kann man jederzeit nachvollziehen, auf welchem Kurs das Investment aktuell ist. Hat man etwa 1.000 Euro eingelegt, wird das Geld bei ausgewogenem Risiko in drei Jahren 1.500 Euro wert sein. Wem das zu wenig ist, der kann das Risiko auch noch erhöhen, hat dafür aber mehr „High Risk“-Kredite im Portfolio.

Übrigens: 2037 wären die 1.000 Euro dann knapp 15.000 Euro wert. Bondora ist also nichts für das schnelle Geld, sondern eine Plattform, die auf langfristigen Vermögensaufbau ausgelegt ist. Die Kredite laufen teilweise bis zu fünf Jahre lang.

Jetzt bei Bondora anmelden

Das gesamte Mahnwesen, wenn ein Kreditnehmer die Raten etwa nicht sofort begleicht, übernimmt Bondora – darum muss sich der Anleger nicht kümmern. Ebenfalls nicht um Kosten. Für Investoren ist Bondora zudem kostenfrei nutzbar.

Bondora kann also zu einem sehr attraktiven Teil der eigenen Geldanlage werden. Die Renditen sind attraktiv, das Risiko ausreichend diversifiziert und natürlich gibt es einen Support, der schnell bei Fragen hilft. Man sollte natürlich trotzdem nur den Betrag investieren, den man selbst auch verkraften kann.

Neugierig geworden? Wenn du dich über diesen Link anmeldest, erhältst du 5 Euro Start-Bonus!