Wer bereits versucht hat, im Internet ein Hotel zu buchen, einen Flug zu bezahlen oder einfach im Onlinehandel zu shoppen, gewinnt schnell die Erkenntnis, dass eine Kreditkarte praktisch unerlässlich ist. Mit den handlichen Finanzbegleitern verbinden sich darüber hinaus zwei weitere Vorteile: Einerseits lassen sich Waren sehr schnell sowie äußerst sicher bezahlen und zum anderen ist die Kreditkarte ein weltweit akzeptiertes Zahlungsmittel. Letzteres gilt unabhängig vom Anbieter, also egal ob Visa Card oder MasterCard. Ob dauerhaft kostenlos, mit attraktiven Rabatten, tollen Bonusprogrammen oder praktischen Versicherungsleistungen – Kreditkarten sind mittlerweile so individuell wie die Menschen, die sie nutzen.

Schneller bezahlen beim Online-Shopping

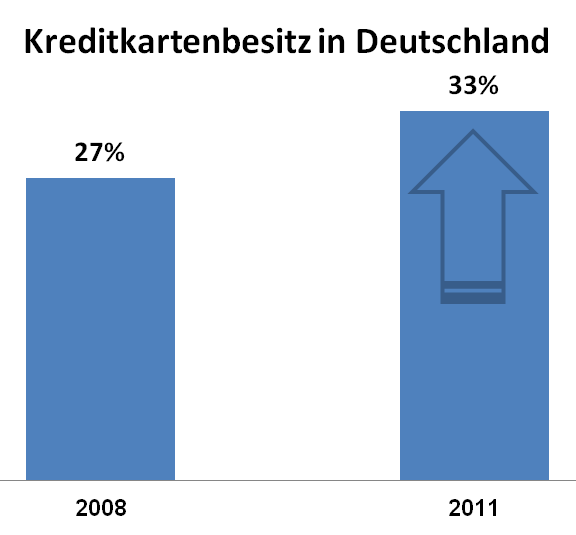

Im Jahr 2011 verfügte ein Drittel der Deutschen über eine Kreditkarte, das sind 6 Prozent mehr als noch in 2008 (27 Prozent) (Quelle: Deutsche Bundesbank, Zahlungsverhalten in Deutschland 2011). Die steigende Anzahl der Kreditkarten ist vor allem dem wachsenden Onlinehandel geschuldet. Dank der schnellen, einfachen und sicheren Zahlungsabwicklung mit Kreditkarte hält der Kunde seine Ware innerhalb kürzester Zeit in den Händen. Auch der Download von Smartphone-Apps oder Online-Games ist häufig nur mit Kreditkarte realisierbar.

Gehört die Kreditkarte in die Reisekasse?

Mit ihrer Kreditkarte sind Kunden bei über 33 Millionen Händlern und Dienstleistern weltweit willkommen. Außerdem stehen zum direkten Bargeldbezug mehr als 1,2 Millionen Geldautomaten zur Verfügung. Angesichts dieser Reichweite und der Tatsache, dass Transaktionen und Abhebungen sehr sicher sind, ist eine Kreditkarte der ideale Begleiter im Alltag sowie im Urlaub und sollte daher fester Bestandteil der Reisekasse sein.

Ob die Hotelbuchung, die Reservierung des Mietwagens oder die Organisation des Kulturprogramms am Urlaubsort – mit der Kreditkarte kann der Urlaub bereits im Voraus optimal arrangiert werden. Während in der Euro-Zone der Einsatz der Kreditkarte in der Regel kostenlos ist, werden in den übrigen Ländern Transaktions- und Abhebegebühren fällig. Ob und in welcher Höhe diese anfallen, hängt vom jeweiligen Angebot ab.

Wo finde ich die passende Kreditkarte?

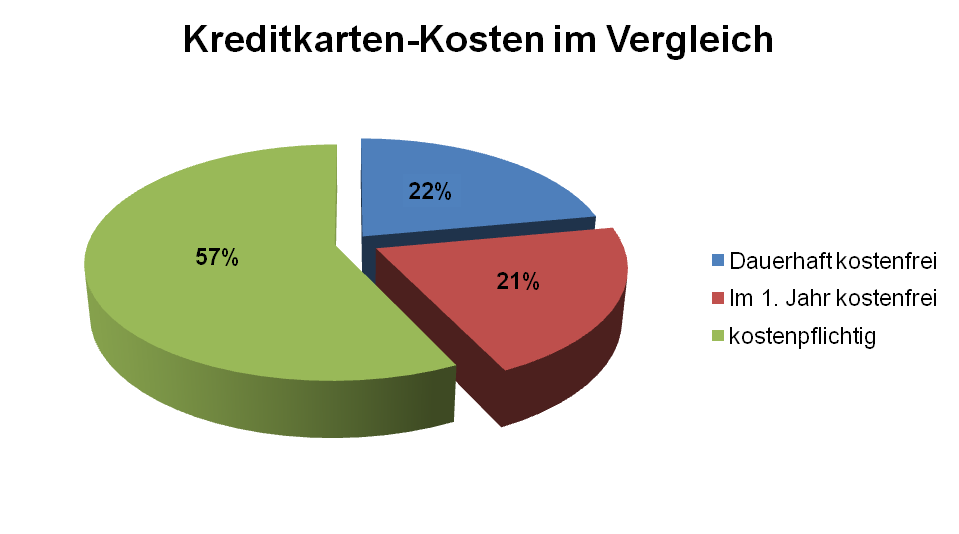

Bereits mit der richtigen Kreditkarte lässt sich viel Geld sparen. Verbrauchern wird regelmäßig empfohlen, bei der Wahl der eigenen Kreditkarte alle Gebühren und Kosten genau zu vergleichen. Einfacher gesagt, als getan, da viele Kunden angesichts der umfangreichen Auswahl verschiedener Kreditkarten schon beim Suchen jede Menge Zeit, und schließlich die Nerven verlieren. Wir empfehlen deshalb den Kreditkarten-Vergleich auf http://www.vergleich.info/konto-karte/kreditkarte/kreditkartenvergleich/ – jener führt bequem, einfach und schnell zur passenden Kreditkarte, die den persönlichen Ansprüchen entspricht. Im Vergleich befinden sich die Konditionen von rund 80 Angeboten, von denen 22 Prozent dauerhaft kostenlos sind. Für weitere 21 Prozent gilt im ersten Jahr der Nulltarif (siehe Grafik im Vergleich).

Die Höhe der jährlichen Gebühren ist generell abhängig vom Leistungsumfang. Neben den klassischen Kreditkarten-Funktionen sind einige Angebote mit praktischen Reiseversicherungen, attraktiven Rabatten oder interessanten Bonusprogrammen ausgestattet. Ob und welche Features notwendig sind, muss jeder Bankkunde selbst entscheiden.

Unterschiede gibt es auch beim Ausgleich des Kreditkartenkontos. Während bei den meisten Kreditkarten der offene Saldo einmal monatlich in Rechnung gestellt wird (eine sogenannte „Charge-Card“), muss bei „echten“ Credit Cards der Kunde den offenen Betrag innerhalb einer vereinbarten Frist selbstständig begleichen. Erst nach Ablauf dieser Frist werden den Kunden hohe Sollzinsen in Rechnung gestellt. Einige Kreditkarten enthalten ein zinsfreies Zahlungsziel. Kunden erhalten somit einen Kredit zum Nulltarif, der für spontane Anschaffungen oder zum kurzfristigen Ausgleich der Werkstattrechnung genutzt werden kann.

Kreditkartennutzer, die ihren Kreditkartensaldo pünktlich ausgleichen und ihre Ausgaben immer im Blick behalten, profitieren von finanzieller Flexibilität und Unabhängigkeit sowie einem hohen Einsparpotential.

Bekommt jeder eine Kreditkarte?

![]() Eine „echte“ Kreditkarte mit Kreditrahmen gibt es nur mit einwandfreier Bonität und bei regelmäßigem Einkommen. Ohne festen Arbeitsplatz, bei negativer Schufa oder fehlendem Einkommen ist eine Prepaid-Kreditkarte eine alternative Lösung. Die sogenannte „Kreditkarte ohne Schufa“ kann genauso genutzt werden wie eine herkömmliche Kreditkarte, muss vorher allerdings mit ausreichend Guthaben aufgeladen werden. Eine Prepaid-Kreditkarte wird ohne Bonitäts- und Einkommensnachweis herausgegeben und ist somit für jedermann geeignet. Auch bei guthabenbasierten Prepaid-Kreditkarten gibt ein Vergleich wie unter http://www.vergleich.info/konto-karte/kreditkarte/vergleich-prepaid-kreditkarten/ auf Basis individueller Angaben Aufschluss über das günstigste Angebot.

Eine „echte“ Kreditkarte mit Kreditrahmen gibt es nur mit einwandfreier Bonität und bei regelmäßigem Einkommen. Ohne festen Arbeitsplatz, bei negativer Schufa oder fehlendem Einkommen ist eine Prepaid-Kreditkarte eine alternative Lösung. Die sogenannte „Kreditkarte ohne Schufa“ kann genauso genutzt werden wie eine herkömmliche Kreditkarte, muss vorher allerdings mit ausreichend Guthaben aufgeladen werden. Eine Prepaid-Kreditkarte wird ohne Bonitäts- und Einkommensnachweis herausgegeben und ist somit für jedermann geeignet. Auch bei guthabenbasierten Prepaid-Kreditkarten gibt ein Vergleich wie unter http://www.vergleich.info/konto-karte/kreditkarte/vergleich-prepaid-kreditkarten/ auf Basis individueller Angaben Aufschluss über das günstigste Angebot.